5 dicas de planejamento financeiro pessoal

Falamos bastante a respeito da importância de um planejamento financeiro pessoal, pois é a partir disto que você identifica como organizar o orçamento e onde mudar para que a sua saúde financeira melhore gradativamente.

Confira as nossas dicas e descubra como um planejamento financeiro pode te ajudar a atingir seus objetivos.

1. Mantenha controle sobre suas despesas e receitas

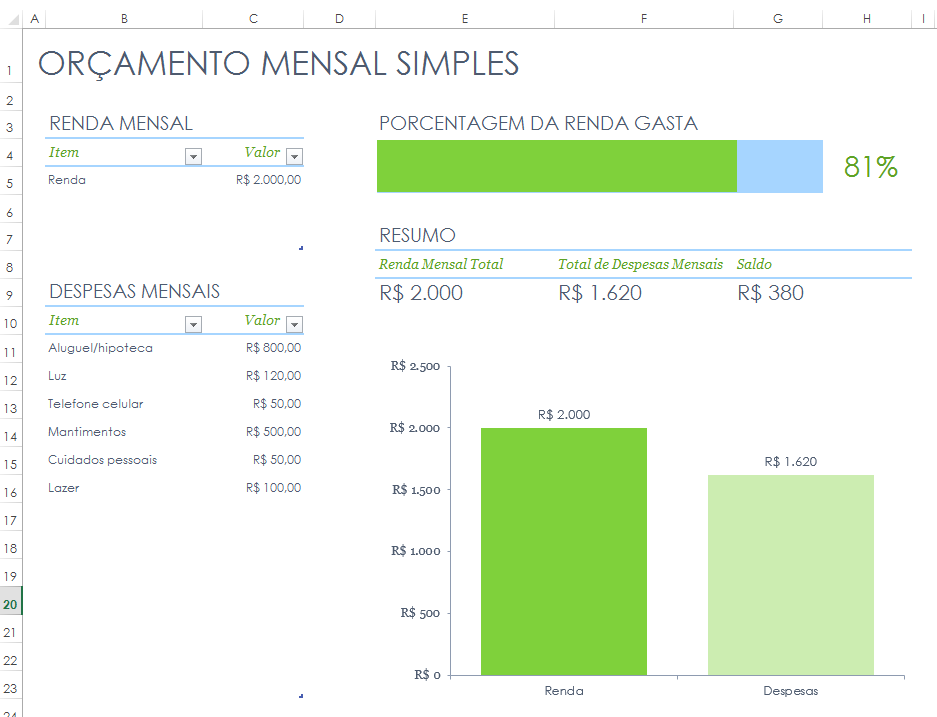

Em uma planilha, coloque o quanto é a sua renda mensal e quais são seus gastos fixos mensais. Deste modo, você terá um controle financeiro, sabendo quanto que sobra por mês para poder comprar algo ou investir.

Template do Office (baixar).

Template do Office (baixar).

2. Compare os preços de produtos e serviços

Quer saber como economizar quando está realizando compras? Pesquise e compare os preços!

Comparar o mesmo produto ou serviço em 3 ou 4 lojas, ou comparar o mesmo produto de marcas diferentes pode te surpreender no valor que economizará, e consequentemente terá mais dinheiro no final do mês.

E nem precisa sair de casa para isso: atualmente, existem diversos sites que já fazem a comparação para você.

Dessa maneira, você tem uma base de quanto pode — e deve — pagar por algo que você necessite (ênfase na palavra “necessidade”, pois a sua saúde financeira depende de consciência e responsabilidade para controlar os gastos).

3. Use o cartão de crédito estrategicamente

O uso do cartão de crédito exige um planejamento financeiro, pois você paga a fatura após um certo período de tempo e não sente a saída do dinheiro no momento da compra, com isso seu uso em excesso pode gerar problemas financeiros.

Mas é possível observar essa modalidade de pagamento como uma oportunidade de investimento pessoal também, sabia?

Uma delas é a possibilidade de usar as milhas obtidas após o pagamento de cada fatura. Quando acumuladas, você pode convertê-las em produtos e/ou serviços.

Além disso, a possibilidade de parcelar as compras ajuda, em alguns casos ajudam em um alívio financeiro. Apenas tome cuidado com as taxas de juros cobradas pelo cartão de crédito em caso de atraso no pagamento da fatura.

4. Estabeleça metas e objetivos

Para todo o esforço do planejamento financeiro que você está realizando valer a pena, estabeleça metas e objetivos, assim você saberá para que está realizando todas as economias e pode usufruir do dinheiro guardado no futuro. Alguns objetivos que você pode ter:

- Retirar seu nome dos órgãos de proteção ao crédito;

- Comprar um bem (como automóvel ou imóvel);

- Saldar dívidas pendentes;

- Melhorar o padrão de vida;

- Ter um investimento mensal;

- Realizar uma viagem;

Mantendo o foco no seu objetivo, você terá maior disposição de organizar e planejar sua vida financeira.

Você pode separar em vários objetivos, por exemplo: um para curto prazo, um para médio e um para longo prazo; assim, você consegue usufruir do seu dinheiro em vários momentos da sua vida sem precisar estar com dívidas.

5. Acompanhe os resultados de seu planejamento financeiro

Faça o acompanhamento mensal dos resultados do planejamento financeiro, analisando as entradas e saídas de dinheiro, assim, conseguirá analisar dados do seu comportamento de consumo, por exemplo, aonde que está gastando mais dinheiro, em qual período do mês, e se o seu gasto está de acordo com a sua receita.

No seu planejamento financeiro você pode identificar que em alguns meses você terá um saldo negativo, para estes momentos, você pode planejar um empréstimo pessoal para ter mais uma receita no mês, pagar todas as contas e pode parcelar nos meses seguintes. Na simulação do empréstimo, você já saberá qual serão os valores das parcelas, ajudando na sua organização.